- 金融業界の仕事内容や企業の特徴

- 金融業界の仕事が向いてる人の特徴

- 金融業界に就職するメリット・デメリット

- 金融業界の志望動機の書き方と例文

金融業界を目指す際は、自分は向いてる人の特徴に当てはまるのか、非常に気になるところです。

金融業界は大きなお金を動かす業務の性質上、多くのプレッシャーが伴うといいます。

その分やりがいがあることは確かですが、志望しても問題ないのか・適性はあるのかなど、就活の際は不安を感じることも多いでしょう。

具体的な職種、仕事内容、ノルマの厳しさ、その他待遇など気になるポイントはほかにもたくさんあります。

そこで今回は、金融業界に向いてる人の特徴や志望動機の書き方などをまとめて紹介していきます。

あわせて金融業界に当てはまるさまざまな企業の特徴や仕事内容も解説していくため、銀行や保険会社、証券会社などの金融業界を志望している方はぜひ参考にしてみてください。

目次[目次を全て表示する]

【金融業界に向いてる人】金融業界とは

金融を簡単に説明すると、「金銭を融通すること」になります。

主に銀行業界、証券業界、保険業界が担い手となり、それら3業界を包括する形で成り立っているのが金融業界です。

金融業界は難易度が高い?

金融業界は就職の難易度が高いと往々にして言われがちですが、果たしてそれは事実なのでしょうか。

結論から言うと、倍率が非常に高いため、簡単に内定を獲得することはできません。

しかし、準備を怠らず努力をすれば、内定を獲得することは不可能ではないのです。

自己分析や企業研究、業界研究だけでなく、金融についての知識を深めることができれば、十分に内定を狙える業界ではあるため、諦めずにしっかりと対策を行いましょう。

【金融業界に向いてる人】金融業界に向いている人の特徴13選

就活で人気の金融業界ですが、職種ごとに向いてる人とそうでない人がいます。

例えば証券会社の営業の場合、不安があってもこの商品を買ってくださいと押し切る度胸が求められます。

投資ですので、仮にそれで顧客が損をしクレームに発展してしまったとしてもめげないくらいの逞しさがある人が向いてるといえます。

保険会社の営業の場合、保険はもしもの時の備えとしての側面が強いので、こま目に顧客のフォローを行って安心感を与えたり、自社商品や社会の動きについて勉強し顧客に有益な情報を提供する勤勉さが必要になります。

マメな性格の人や、継続力がある人が向いているといえるでしょう。

例として証券会社と保険会社の営業を挙げましたが、銀行やその他の職種を含め、こういう人は金融業界のどの企業・どの職種にも向いてるといえる特徴がありますので、11個ご紹介いたします。

- 数字やお金に強い

- 日頃から情報収集をしている

- 交友関係や人脈が広い

- 我慢強い人

- 丁寧な人

- コミュニケーション能力が高い

- 責任感が強い

- 変化に柔軟に対応できる

- 分析力が高い

- 倫理観が高い

- チームでの活動経験がある

- 学習・成長意欲が高い

- 信頼関係を築くのが得意

1.数字やお金に強い

どの企業、どの職種においても、金融業界で働く以上は数字やお金を取り扱うことになります。

数字やお金に強い人は、金融業界に向いてるといえるでしょう。

特にお金に関しては、常日頃からいかにして儲けるかという観点を持っている人であればあるほど、営業やファイナンシャルプランナーなどの専門職に向いてるといえます。

2.日頃から情報収集をしている

お金の動きは社会の動向と連動しています。

新聞やニュースなどからの情報収集を普段からしている人は、金融業界に向いてるといえます。

特に銀行員は日経新聞や地方新聞などを毎日読み、世界や地域の経済動向を常に把握しておくことが常識となっています。

3.交友関係や人脈が広い

金融業界は信頼関係が生命線です。

誰しもお金を預けたり投資するなら、自分が信頼できる人に任せたくなるものです。

交友関係や人脈が広い人は、友人や知り合いが顧客になるケースもありますし、コミュニケーションが得意な人が多いので、金融業界に向いてるといえます。

4.我慢強い人

金融業界の仕事は、どの職種も責任が重く、常にプレッシャーとの戦いになります。

はっきり言って簡単に務まるような仕事はほぼなく、顧客の大事な財産にかかわることも多いため、とにかくプレッシャーから自分をどうコントロールするかが鍵になってきます。

そのため我慢強い人などは、金融業界に向いてる人として挙げられるでしょう。

我慢強い人はプレッシャーや緊張感の中でも自分自身を保つことができるため、ぶれることなくメンタルコントロールもしていける可能性があります。

つらいプレッシャーがある中でも、その状況に耐えていける強いメンタルを持っている人とも言い換えられます。

そのためたとえば、以下のようなパターンに当てはまる人は我慢強い傾向があり、金融業界にも向いている可能性があります。

- いわゆる強豪校の部活に所属していたため、朝から晩まできつい練習に耐えてきた

- 学費を自分で工面しなければならない事情があったため、アルバイトに明け暮れながらもうまく学業と両立してきた

- 学生のうちからノルマの厳しい販売職のアルバイトを続けてきた

このような状況下でメンタルや我慢強さを鍛えてきた人は、金融業界への挑戦はおすすめといえます。

5.丁寧な人

金融業界で業務を円滑に行ううえで、丁寧さや正確さは欠かせないポイントです。

数字を見て仕事を進めていく性質上、感覚的に業務を進めることには大きなリスクが伴います。

さらに事務作業一つ取っても、お金という非常にデリケートなものを扱うことが多いため、正確な作業は必要不可欠となります。

そのためたとえば、以下のような人は金融業界に適性があるといえるでしょう。

- これまでのアルバイト経験や学校での活動などで、作業が丁寧だと褒められることが多い

- 一つひとつの作業を正確にこなさなければ気が済まない性格をしている

- とはいえ丁寧さのみに重点を置くことで、一つひとつの業務スピードが極端に遅くなってしまうのでは、本末転倒です。

そのため金融業界では、決められた時間の中で作業を正確にこなす集中力も、同時に求められるといえるでしょう。

6.コミュニケーション能力が高い

金融業界では顧客との信頼関係が重要です。そのため、コミュニケーション能力が高い人は向いています。

金融商品の説明や提案を行う際に、顧客が理解しやすいように言葉を選び、適切に説明する力が求められます。

また、顧客の要望や懸念を的確に聞き取る力も必要です。

相手の意見に耳を傾けることで、信頼関係を築き、長期的な顧客関係を構築することができます。

さらに、同僚や上司とのコミュニケーションも円滑に行うことで、業務がスムーズに進みます。

7.責任感が強い

金融業界では、顧客のお金を扱うため、責任感が強い人が向いています。

顧客の大切な財産を管理する責任が伴うため、一つひとつの業務に対して高い責任感を持って取り組むことが求められます。

特に、リスク管理や投資判断を行う場合には、慎重な姿勢と確実な判断力が必要です。

ミスや不正があれば、顧客だけでなく企業の信用にも影響を与えるため、常に高い倫理観と誠実さを持って業務を遂行することが重要です。

8.変化に柔軟に対応できる

金融業界は市場や経済状況の変動が常にあるため、変化に柔軟に対応できる人は向いています。

新しい情報や技術に対して積極的に学び、変化に適応する力が求められます。

例えば、経済状況が急変した際には、迅速に対応策を考え、実行に移す必要があります。

そんなとき、新しい規制や金融商品の導入にも迅速に対応できる柔軟性が、成功の鍵となるのです。

9.分析力が高い

金融業界ではデータを基にした分析が重要なため、分析力が高い人は向いています。

市場の動向を読み取り、適切な判断を下すために、数字やデータを正確に理解し、分析する力が必要です。

具体的には、経済指標や企業の財務諸表を分析し、将来の市場動向を予測する能力が求められます。

データに基づく論理的な思考ができる人は、金融商品の開発や投資戦略の立案において重宝されます。

10.倫理観が高い

金融業界では法令遵守や倫理観が重要視されるので、倫理観が高い人は向いています。

公正で誠実な姿勢を持ち、顧客の信頼を得ることが求められます。

例えば、インサイダー取引の禁止や顧客情報の保護など、厳しい規制が設けられています。

これらを遵守し、高い倫理観を持って行動することが、顧客や社会からの信頼を得るために不可欠です。

また、倫理的な判断を下す力も重要であり、常に透明性と正直さを持って業務を遂行することが求められます。

11.チームでの活動経験がある

金融業界の多くの職種では、チームでの協力が求められます。

そのためチームプレイヤーとして活躍した経験がある人は向いています。

同僚や上司と円滑にコミュニケーションを取り、協力して目標を達成する姿勢が重要です。

特に大規模なプロジェクトや複雑な業務では、チームワークが欠かせません。

それぞれのメンバーが持つ専門知識やスキルを最大限に活用し、協力し合うことで高い成果を上げることができます。

また、チーム内での信頼関係を築くことで、業務が円滑に進み、結果的に顧客満足度も向上します。

12.学習・成長意欲が高い

金融業界は法制度の改正や市場環境の変化が頻繁に起こるため、常に新しい知識が求められる仕事です。

銀行や証券、保険といった業種ごとに扱う商品や仕組みが異なり、基礎知識に加えて専門分野の理解も必要になります。

そのため、業務時間外でも資格取得や情報収集に取り組めるなど、自発的に学び続ける姿勢を持つ人ほど成長スピードが早い傾向があります。

実際に金融業界で活躍している人の多くは、入社後も継続的に勉強を重ね、自身の市場価値を高めています。

学習を負担ではなく前向きな投資と捉えられる人は、長期的なキャリア形成において大きな強みを発揮できます。

AIやブロックチェーンといった最先端ITにより、決済や資産運用の形を変えるfintechの台頭など、金融は今まさに激変期です。この次世代の金融潮流を捉えるため、新たな情報へ常にアンテナを張る学習意欲が活きると考えています。

13.信頼関係を築くことが得意

金融業界では、顧客の資産や将来設計に関わる提案を行うため、信頼関係の有無が成果を大きく左右します。

商品内容だけでなく、担当者として誠実であるかどうかが、取引継続の判断基準になる場面も少なくありません。

そのため、相手の話に耳を傾け、丁寧な説明と対応を積み重ねる信頼構築力が重要視されます。

法人営業や個人営業に限らず、社内外の関係者と連携する場面でも、この力は欠かせません。

人との約束を守り、長期的な関係を築くことにやりがいを感じられる人は、金融業界で安定して評価されやすいです。

【金融業界に向いてる人】金融業界に向いていない人の特徴5選

金融業界は高い専門性と責任が求められる業界です。

年収の高さや安定性に魅力を感じて志望する人も多い一方で、誰にでも向いているとは限りません。

ここでは、金融業界に向いていない人の特徴を取り上げ、自分に適性があるかを見極めるための参考にしてください。

- 感情的になりやすく冷静な判断が苦手な人

- ミスを軽視しがちで細かい確認を怠る人

- 数字に苦手意識がありデータ分析を避けがちな人

- 成長意欲が低く新しい知識を学ぶ姿勢がない人

- コミュニケーションが苦手で人との信頼関係を築けない人

1.感情的になりやすく冷静な判断が苦手な人

金融業界では常に冷静な判断が求められます。

相場の変動や顧客対応など、ストレスのかかる場面でも感情に左右されず、数字や事実に基づいて判断する力が必要です。

逆に、焦って判断を誤ったり、気分で対応が変わってしまうような人は、信用を損なうリスクがあるため金融業界には向いていないといえます。

安定した精神状態と論理的思考力は欠かせない資質です。

2.ミスを軽視しがちで細かい確認を怠る人

金融業界では、わずかなミスが大きな損失や信頼の喪失につながります。

特に事務処理や取引においては、数字や契約内容を正確に確認する力が必要です。

ルールを軽視したり、確認作業を面倒に感じてしまう人は、致命的な失敗を招く可能性があるため注意が必要です。

細部にまで気を配る慎重さが、金融の仕事では重要な武器になります。

3.数字に苦手意識がありデータ分析を避けがちな人

金融業界では、日常的に数値を扱う業務が発生します。

収益の計算、リスクの評価、投資先の分析など、数字を読み解く力は必須です。

数字に苦手意識を持っていたり、データ分析を避けようとする姿勢では、業務の本質に踏み込めず、成長も難しくなります。

数字を正確に読み取り、そこから根拠のある提案や判断ができることが求められます。

4.成長意欲が低く新しい知識を学ぶ姿勢がない人

金融業界は日々変化する経済環境や法制度への対応が求められます。

金融商品も複雑化しており、新しい知識やスキルの習得を怠ると、すぐに時代遅れになってしまいます。

指示されたことだけをやれば良いと考えている人や、変化に対して受け身の姿勢でいる人は、業界のスピード感についていけません。

自己成長を楽しめる人こそ、金融業界で活躍できる素質があります。

5.コミュニケーションが苦手で人との信頼関係を築けない人

金融業界では数字だけでなく、人との関係構築も重要です。

顧客のニーズを引き出し、信頼を得ながら長期的な関係を築くことが求められます。

人の話を聞かない、説明が一方的、あるいは相手の立場を理解する姿勢が乏しい人は、信頼関係の構築に苦労します。

とくに営業やコンサルティングなど対人業務の多い職種では、コミュニケーション能力の有無が成果を大きく左右します。

【金融業界に向いてる人】金融業界のイメージ

金融業界には、学生が抱きがちなイメージがいくつかありますが、実際に現場でそれが当てはまるかどうかは、意外と異なることもあります。

ここでは、学生がよく持つイメージがどの程度現場で見られるのか、具体的にご紹介します。

実際に仕事であるイメージ

金融業界に対する学生のイメージには、実際に当てはまるものも少なくありません。

以下に、その例をいくつか挙げてみます。

金融業界は、さまざまな業界や企業と取引があるため、収益が多岐にわたるという点でリスク分散が可能です。

そのため、経済の変動にも比較的安定して対応できると考えられています。

また、金融業界全体が法令遵守を重視し、リスク管理やガバナンスが厳しく行われているため、安定的な企業運営が可能です。

特に大手金融機関や都市銀行などでは、長期的な収益を確保しやすい体制が整えられており、結果として学生の抱く「安定している」というイメージに沿った実態が多いといえます。

金融業界は法令遵守の意識が非常に高く、その影響で福利厚生制度が手厚く整備されている企業が多く見られます。

有給休暇も消化しやすく、実際にサービス残業が少ない職場が多い点も、魅力といえます。

また、金融業界の企業は全体的に法的な規制が厳しいため、しっかりと休日を取得できる環境が整っています。

こうした福利厚生の充実度は、学生が抱くイメージと一致している点が多く、安心して働ける職場環境が整備されていることも金融業界の特徴です。

金融業界は、他の業界と比べて平均年収が高いことが特徴的です。

同世代の中でも高水準にあり、中には30代で年収が1000万円を超える人も少なくありません。特に投資銀行や証券会社、外資系の金融機関では成果に応じた報酬が支給されるため、実力次第で収入が大きく上昇するケースもあります。

学生が「金融業界は高収入」と感じるのは、一般的にこの傾向が反映されたイメージであり、実際に多くの金融機関で高収入が実現されています。

金融業界では、年功序列や上下関係が根強く残る企業文化があるため、体育会系の風土があると考えられます。

新人には挨拶や礼儀が特に重んじられ、上下関係や職場内での礼儀作法も大切にされる傾向があります。

実際、多くの企業で挨拶や言葉遣いの徹底が求められ、縦の関係が重視されるため、学生が持つ「体育会系の雰囲気が強い」というイメージが実情に沿っていることも少なくありません。このような文化は、特に大手金融機関や伝統的な金融企業で見られることが多いです。

実際に仕事でないイメージ

学生が抱く金融業界のイメージの中には、実際には異なるものもあります。

以下に、現実との違いが見られるイメージをご紹介します。

金融業界は実力主義というイメージを持つ学生もいますが、実際には商品自体の差別化が難しいため、「誰から購入するか」よりも「どの企業から購入するか」が重視される傾向があります。

金融業界では、金融商品自体が他社と大きく異なるわけではないため、個々の営業スキルよりも企業のブランド力が重視されやすいです。

そのため、金融業界での成功は「個人の実力」だけではなく、「会社のブランド」や「信頼性」による影響が大きいことが実情であり、実力主義というイメージとは異なる点もあります。

将来において起業を考えている学生もいるでしょう。

そこで金融機関で経営者をサポートする仕事を通して経営に必要なお金の流れの知識を学ぼうという人もいます。

金融機関でお金の流れの生きた知識が得られるのは営業部門や融資担当です。ところが、その比率は2割程度の狭き門であり、大半は内部事務になります。起業のためのノウハウは、学べない可能性が高いです。

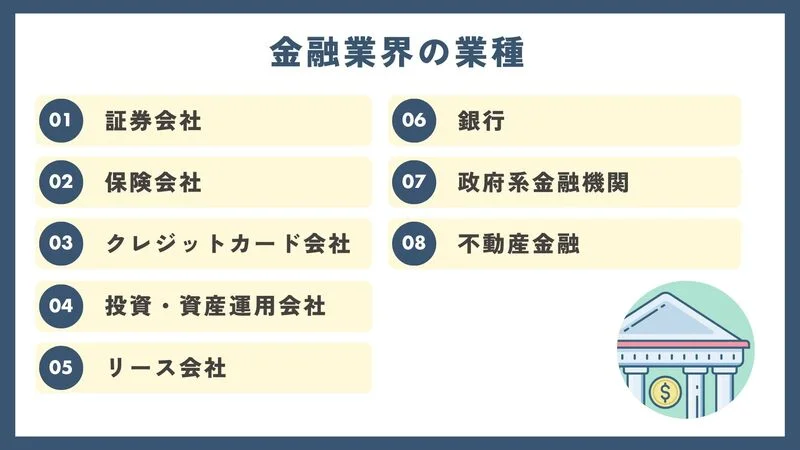

【金融業界に向いてる人】金融業界の業種とビジネスモデル

金融業界と聞くと銀行が1番に思い浮かぶ人が多いかもしれませんが、金融業界には銀行の他にも証券会社やクレジット会社なども入ってきます。

ここでは金融業界におけるそれらの会社のビジネスモデルについて詳しく解説していきます。

証券会社とは、有価証券の仲介や、株式の運用を行うことで利益を上げている会社です。

さらに証券会社は収入源を活用してビジネスを展開しています。

例えばSBI証券では、国内株式売買手数料が一部無料です。

しかし金融収益やトレーディング損益、委託手数料などの事業部門から、収益を上げています。

とくに昨今では手数料無料化が進み、顧客獲得を目的とした戦略を重要視している状態です。

各証券会社は競争力を維持するために、新たなビジネスモデルを模索しています。

生命保険会社とは、生命保険商品の販売や購入者へのアフターフォローを行っている会社です。

保険加入者の予定死亡率や予定事業費率などを元に保険料を設定し、将来の支払いに備えて資産を運用しています。

とくに死差益からは、収益の大半を得ています。

顧客のリスク管理と資産運用を通じて収益を上げているのが生命保険会社の特徴となっています。

損保保険会社は、交通災害や火災、自然災害などに対する保険商品を販売している会社です。

また保険加入者への説明や補償対応など、アフターフォローも行っています。

損害保険会社は保険加入者に対して、リスクへの備えと補償を行っています。

大切なのは、保険料やサービス内容のバランスです。

各損保会社は、競争力を維持するために適切なサービス提供と資産運用が求められています。

クレジットカード会社は信販会社とも呼ばれ、加盟店からの取引手数料やカードの年会費などが主な収益源です。

クレジットカードは、カード利用者・加盟店・カード会社の信頼関係が非常に重要です。

多くのクレジットカード会社がVisa、Mastercard、JCBなどの国際ブランドと提携し、信頼性や決済機能を向上させています。

またクレジットカード会社が収益を上げていくためには、利用者や加盟店の増加が必要です。

そのためさまざまなサービスや特典を提供することで、顧客獲得や維持に努めています。

加えて資産運営も、クレジットカード会社の重要な資金源です。

クレジットカード会社は手数料や年会費などから得られる利益を利用し、サービス提供や資産運用などを行い業績向上を図っています。

政府系金融機関とは、中小企業への支援や経済の発展を目的に日本政府が設立した機関です。

出資金のほとんどが政府から出されているため、政府系金融機関と呼ばれています。

政府系金融機関は公共性を持ちながら運営されており、国家の政策目的や社会的使命を達成するために活動しています。

主な業務は、特定の産業や地域に財政投融資を提供し、経済発展や社会福祉の向上を支援することです。

政府系金融機関は特定の政策目的に基づいて資金提供や支援を行うことが多く、活動の多くは国家の経済政策や産業振興などに密接に関連しています。

政府系金融機関の活動の多くは、国家全体の発展が目的です。

資産運用会社は、顧客から預かった資産の運用・管理を行う会社です。

資産運用会社は投資家との信頼関係を築きながら、彼らの資産を適切に運用して利益を上げます。

適切に資産を運用するためには、 市場動向や投資対象の情報収集が重要です。

収集した情報をもとに投資先のリスクを評価し、リスクとリターンのバランスを考慮しながら運用を行います。

近年では、ESG投資や持続可能な投資への関心が高まってきました。

資産運用会社もこれらの要素を取り入れた運用を行うことが重要視されています。

持続可能性や情報収集なども重要な要素としてビジネスモデルに組み込み、資金運用することが資産運用会社の主な業務です。

ベンチャーキャピタルとPEファンドは、投資会社です。

投資家から受託した運用資金をさまざまな資産に投資し、投資利益を上げて分配します。

ベンチャーキャピタルとPEファンドの違いは、投資対象が異なる点です。

ベンチャーキャピタルは、成長の可能性のある企業へ投資をします。

一方PEファンドは、主に業績が安定しビジネスモデルが確立した企業が投資の対象です。

ベンチャーキャピタルやPEファンドは、潜在的な成長性や収益性が高い企業を選定し、資金提供を行います。

投資後は、経営支援や戦略立案などを通じて、投資先企業の成長を支援するのです。

同時に投資先企業のリスクを適切に評価し、リスクヘッジ戦略を立てて運用を行います。

また 成功した企業からの利益を最大化するために、適切なエグジット戦略(株式売却やIPOなど)を計画・実行することも怠りません。

ベンチャーキャピタルやPEファンドは、成長企業への投資を通じて収益を上げるビジネスモデルを展開しています。

投資元本と成功報酬から収益を得る一方で、投資先企業の成長支援やリスク管理に重点を置きながら事業展開するのです。

不動産金融とは、その名の通り不動産と金融を合わせた業界のことです。

不動産金融は、不動産取引において資金を提供し、顧客が不動産を購入する際の資金調達を支援します。

その際に借り手の信用リスクや担保価値などを適切に評価し、リスク管理を欠かしません。

またローン利息や手数料などから収益を上げるために、適切な金利設定やサービス提供を通じて収益を最大化します。

顧客の不動産取引を支援し収益を上げる一方で、リスク管理や収益最大化のための戦略立案を寝ることが、不動産金融にとっては重要です。

リース会社とは、取引先に商品を貸す代わりにレンタル代金を得ている会社です。

リース会社は製品や機器を購入し、それらを顧客にリース提供します。

顧客はリース料を支払い、製品や機器を利用するという仕組みです。

レンタル時に借り手の信用リスクや担保価値などを適切に評価することで、リース会社はリスク管理を行っています。

また リース料や手数料から収益を得るために、常に価格調整を欠かしません。

リース会社は製品や機器を顧客に貸し出すことで収益を上げるビジネスモデルを展開しています。

リース料や手数料などが主な収入源であるリース会社にとって、融資提供やリスク管理、収益最大化のための戦略が重要です。

【金融業界に向いてる人】金融業界の職種

金融業界について理解を深めたところで、次に気になるのは金融業界における主な職種です。

具体的にどのような職種があるのかチェックしておけば、金融業界で働くイメージはより明確につかめるようになるでしょう。

金融業界の職種は、具体的には次の職種が挙げられます。

- 営業職

- 事務職

- ファイナンシャルプランナー(FP)

- ファンドマネージャー

- プライベートバンカー

- ディーラー

- トレーダー

- 証券アナリスト

- エコノミスト

- アクチュアリー

営業職や事務職はほかの業界でも見られる職種ですが、金融業界には、金融業界ならではの職種が存在するのが大きな特徴です。

名前を見ただけでは、ほとんどなじみがなくどのような職種なのかわからない、となる人も多いでしょう。

では、それぞれの職種の特徴や仕事内容などを解説していきます。

金融業界の職種には、まず営業職があります。

いわゆる営業マンのことを指し、個人・法人問わずさまざまなタイプの顧客とやり取りし、自社の商品・サービスを売り込むのが仕事になります。

ほかの業界にももちろんいえることですが、企業にとって、直接的に顧客と関わり契約を取り付ける営業マンの存在は、非常に重要なものです。

たとえば銀行の場合は、個人には貯金や投資商品、ローンなど案内し、法人には融資サービスなどを提案していきます。

保険会社の場合は、営業マンとして保険商品をお客様に契約してもらえるように、多くの相談に乗ったうえで最適な保険プランの提案を行うのが特徴です。

営業職は常に成績を意識する必要があり、大きなお金が動く金融業界では、その性質は特に色濃く出るといえます。

しかし顧客と密接に関わり、さまざまな相談に乗ることで生活やビジネスのサポートができること、第一線で会社の売上に貢献できることなど、強いやりがいを感じられる部分もたくさんあります。

金融業界における事務職は、金融事務という名前で呼ばれることも多いです。

金融事務の仕事は、金融業の商品・サービスの提供に関わる事務作業を総合的に担当するのが特徴で、書類整理や電話対応、窓口業務、顧客対応、文書作成などの業務が主に挙げられます。

また、お金を扱う業界ということから、金融事務は送金作業に携わることも少なくありません。

些細なミスでも重大な損失につながりかねないため、金融事務は、正確に一つひとつの作業を行うことが求められます。

また顧客対応では、お金がかかわる重大な個人情報を取り扱うことも多いため、同様に責任感を持って一つひとつの業務に取り組む必要があります。

金融機関・会社を縁の下の力持ち的に支える役割になり、周りをサポートすることが好きな人や、細かい情報処理が得意な人はやりがいを感じられるはずです。

ファイナンシャルプランナー(FP)は、金融、税制、保険、不動産、相続などお金に関する知識を幅広く持ち、個人のライフスタイルに合わせた資産の運用・管理の方法などを提案します。

人の人生計画や成し遂げたい目標に、お金の存在は欠かせないものであり、計画的に目標を達成するにはあらかじめ運用方法を明らかにしておく必要があります。

しかしいつどのくらいのお金が必要なのか、一人ひとりが的確にその内容をつかむことは難しいものです。

そこでファイナンシャルプランナーのサポートが重要になってきます。

ファイナンシャルプランナーは、たとえば家計関係、老後の生活の組み立て、教育費の積み立て、年金や保険の管理、不動産なども含めた資産運用など多岐にわたる相談に対応できます。

そのためには金融知識を幅広く、かつそれぞれの部門の理解度も高くなければなりませんが、その分生活につながる直接的なサポートができます。

人の役に立ちたい、困っている人を助けたいという気持ちが強い人は、大きなやりがいを感じられるでしょう。

ファンドマネージャーは、簡単にいうと投資家に代わって資産運用を行うことを主な業務内容としています。

ファンドマネージャーには、投資対象を分析したり選定したりすることで売買の量やタイミングを決め、投資ファンドの成績を高めていくことが求められます。

投資家たちは誰もがみな投資のプロフェッショナルということはなく、むしろ多くの人が投資知識・経験を持っていません。

そのため、自分自身で投資商品を選んだり適切な売買タイミングを見極めたりすることは難しく、ファンドマネージャーが設定したファンドを購入するかたちになります。

顧客と自分自身で一つのチームを組み、投資で利益を出すことを狙っていくようなかたちになるため、チームで勝利を目指すという性質にやりがいを感じる人は多いです。

携わる投資商品によっては非常に大きなお金を運用することも少なくないため、その分稼ぎも大きくなることで、大きなやりがいを得ている人もたくさんいます。

投資に強い興味関心がある人や、専門知識を活かして人のサポートがしたい人に、主に向いてる職種といえるでしょう。

プライベートバンカーも、簡単にいうと資産運用や資産管理に関わる専門家です。

主に富裕層の顧客を相手にアドバイスを実施し、無駄なく運用・管理ができるように的確なサポートにつなげていくのが特徴です。

要するに富裕層が持つ資産の管理を任される、金庫番のような存在といえます。

資産運用・管理に関することであれば、総合的にアドバイスを行っていくため、顧客一人ひとりとの距離が近いのも大きな特徴です。

ちなみに、プライベートバンカーという仕事のルーツはスイスにあります。

欧米諸国では昔から富裕層に対する金融関係の総合的なコンサルティングサービスが浸透しており、日本では近年、活発に取り入れられるようになりました。

富裕層は不動産や株式など、一般層と比べると多くの資産を所有しており、その価値は桁違いということも少なくありません。

だからこそ一つひとつの資産は丁寧かつ適切に管理する必要があり、専門家のアドバイスを求めるのです。

ディーラーは、顧客の資金を元手に、さまざまな金融商品を売買する専門家のことを指します。

銀行や証券会社、保険会社などでは、顧客から株式や債券、為替などを預かることになります。

そのまま預かっているだけではそれぞれの資産は利益を生まないため、ディーラーは売買を行い、その差益によって収益を出していきます。

なお、ディーラーはディーラーと一口に言ってもさまざまな種類があり、為替ディーラー、マネーディーラー、ポンドディーラーなど管理する資産によって多様な呼ばれ方をするのが特徴です。

まずディーラーが成果を上げるには、金融知識に精通しているのはもちろんのことですが、社会情勢・経済情勢についても常に高いアンテナを張っていなければなりません。

さらに分析力や情報処理力なども重要なスキルになり、相場に合わせた動きが常に求められるといえます。

大きな金額のお金を動かすことも多いため、非常に責任の重い仕事ですが、その分やりがいも大きいのが特徴です。

トレーダーは、証券などの金融商品における売買を仲介する職種になります。

トレーダーは先ほど述べたディーラーと投資家の間に入って仲介を行うのが特徴で、大きなお金を動かす役割を持つ性質上責任が大きいため、金融業界においては花形とされる職種の一つです。

活躍の場は、主にトレーディング部門を設ける証券会社で、具体例を挙げるとモルガンスタンレー、ゴールドマンサックスなどがあります。

また、トレーダーもディーラーと同様に扱う金融商品によって異なる呼ばれ方をするのが特徴です。

たとえば債券トレーダー・株式トレーダーが代表的で、いずれも投資家とディーラーの橋渡し役を務めます。

大きな利益と損失が常に隣り合わせにある仕事のため、責任・裁量の多い仕事を担当して会社の業績に貢献したい人、大きな仕事を任せられることで人助けがしたい人などに適性があるといえます。

証券アナリストは、主に経済状況の分析やリサーチを担当する金融の専門家です。

企業の財務諸表・IR資料などの情報をチェックしたうえでその企業の価値を評価し、業界全体の動向や経済状況を分析し、最終的に企業の将来性・成長性などを測っていきます。

似ている職業には後述するエコノミストが挙げられますが、エコノミストは金利動向や為替の動きなどを分析・リサーチするため、何を分析・調査するのかが異なります。

なお、証券アナリストの仕事は、デスクに向かって行う単純なリサーチのみにとどまりません。

ときには決算説明会に参加したり企業にインタビューを行ったりするため、実際にさまざまな場面に出向いたり自分自身で働きかけたりすることで、調査・分析結果を求めていくことも少なくないのです。

大きな投資関係のプロジェクトに携わることも多いため、重いプレッシャーが伴うのは事実ですが、やはりやりがい自体は大きな仕事といえるでしょう。

エコノミストは、経済に関して総合的に広い知識を持つ専門家です。

先ほどの証券アナリストは企業や業界を対象として調査・分析を行いますが、エコノミストは為替市場や金利など経済の動向をさらに広い分野で調査・分析していきます。

経済情勢には常にさまざまな課題やトラブルがあるため、それらと向き合い、さまざまな改善策や戦略を提案するのもエコノミストの仕事です。

活躍の場は官公庁、証券会社、シンクタンクなどが挙げられ、多くの経済指標を常時リサーチしていきます。

経済の動向をいち早くリサーチし、将来の予測を立てることは、金融業界では非常に重要な役割といえます。

そのため金融業界においてエコノミストの存在は常に求められており、待遇も良くなりやすいのが特徴です。

専門的な金融知識を幅広く持たなければ務まらない職業ですが、その分やりがいが大きいことは間違いありません。

アクチュアリーは、確率論・統計学などの考え方を取り入れて、将来の金融リスクや不確実性の分析・評価を行っていく職種になります。

より数学的な観点での分析・管理を求められる仕事で、たとえば保険や年金などの金融商品における利率・保険料の算定などに携わります。

高度な数学的専門知識が必要なため、現状、アクチュアリーとして金融機関の数理業務に従事している人の数はかなり少ない傾向です。

しかしだからこそ需要もあり、その専門度が増せば増すほど、企業からは数理的な部門での高度なサポートを求められるでしょう。

また近年では、リスク管理・経営企画などの部門に数学的な観点で関わることも少なくありません。

金融業界だからこそ、数学的知識を豊富に持っており自信がある人には、適性がある可能性があります。

【金融業界に向いてる人】金融業界の平均年収

金融業界は稼げるといったイメージがありますが、実際は職種や業種によって異なります。

自分のキャリアプランと合った選択をしましょう。

金融業界の職種別平均年収ランキング

| 順位 | 職種 | 平均年収 |

|---|---|---|

| 1位 | 運用・アナリスト職 | 約900万円 |

| 2位 | 投資銀行業務 | 約850万円 |

| 3位 | 法人営業 | 約750万円 |

| 4位 | 企画・本部系 | 約700万円 |

| 5位 | 個人営業 | 約600万円 |

金融業界の業種別平均年収ランキング

| 順位 | 業種 | 平均年収 |

|---|---|---|

| 1位 | 外資系金融 | 約900万円 |

| 2位 | 証券会社 | 約800万円 |

| 3位 | メガバンク | 約780万円 |

| 4位 | 信託銀行 | 約750万円 |

| 5位 | 保険会社 | 約700万円 |

【金融業界に向いてる人】金融業界で必要なスキル

金融業界で働くには、「信頼」が大切です。

そのため、金融業界では、お客様からの信頼に応えるための具体的なスキルが必要になります。

まず、あらゆる場面での「コミュニケーションスキル」が大切でしょう。

さらに、社内外を問わず、仕事全般で「締め切りを守る」ということも一つのスキルです。

こうしたさまざまなスキルは、金融業界でキャリアを積み上げていくための土台となります。

それぞれのスキルについて詳しくチェックして、金融業界に必要な人材を目指しましょう。

- コミュニケーションスキル

- 締め切りを守る

- 分析力や論理的思考力

コミュニケーションスキル

金融業界では、さまざまな形でお客様の資金を取り扱うため、その人間性も重視されます。

金融業界で働くならば、高いコミュニケーションスキルを身につけて、信頼できる人間であることを証明しなければなりません。

銀行の支店窓口であれば、訪れるお客様の疑問や悩みに親身に答えて求められる以上のサービスを提供しなければ、ライバルにお客様を取られてしまうでしょう。

また、大きなお金を動かすことの多い融資担当ならば、さらにお客様との信頼関係は大切になります。

個人や法人を問わず、相手の立場に立って最良の選択肢を提示できるかが大切です。

契約に至るまでのやりとりで、どれだけニーズを聞き出せるか、それに対していかに柔軟に対応できるかは、身につけたコミュニケーションスキルに左右されるでしょう。

締め切りを守る

あらゆる業界で必要とされる締め切りを守るというスキルは、特に金融業界で大切になるものです。

金融業界では、締め切りを厳格に守られなければならないケースが多々あります。

そのため、締め切りを守るという強い意識と責任感、さらにそれを実行する計画性が、必要なスキルとなるのです。

お客様のお金を預かる立場である以上、小さなことでも約束した締め切りは必ず守らなければなりません。

守られて当然の締め切りを守れないと判断された場合には、契約の解除もあり得るでしょう。

また、締め切りを守らないと、信頼を失うだけでなく、場合によってはお客様に損害を与えてしまうおそれもあります。

金融業界で信頼されキャリアを積みたいならば、どのような小さな約束でも軽視せず、締め切りは必ず守りましょう。

分析力や論理的思考力

金融業界では、売上データや市場動向、財務情報などの数字をもとに意思決定を行う場面が多くあります。

感覚や経験だけに頼るのではなく、事実やデータを整理し、客観的に状況を把握する力が求められます。

特に営業や企画、運用などの職種では、結論に至るまでのプロセスを論理的に説明できる力が評価されやすいです。

根拠を明確に示すことで、顧客や上司からの信頼を得やすくなり、提案の説得力も高まります。

日頃から数字や情報を整理して考える習慣を持つ人は、金融業界で安定して成果を出しやすいです。

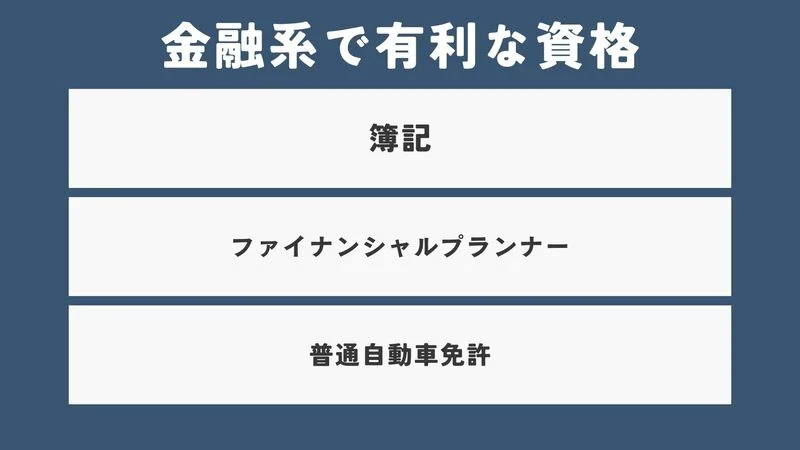

【金融業界に向いてる人】金融業界の就職で有利な資格

金融業界への就職を目指す場合、特定の資格を持っていると選考時に有利になることがあります。

業務の幅が広がるだけでなく、金融業界特有のスキルが備わっていると判断されるため、スムーズに業務へ取り組める点でプラス評価を受けやすいです。

ここでは、金融業界で特に役立つ3つの資格について解説します。

簿記

金融業界を志望する学生は、簿記の取得がおすすめです。

特に日商簿記2級の取得に挑戦してみましょう

簿記の資格を取得する過程で銀行業務に必要な金融知識が身に付き、財務諸表も読めるようになるでしょう。

ファイナンシャルプランナー

金融業界働いている人にとって、貯蓄や保険、不動産などを顧客に勧める際、FP資格で得られた知識とスキルを活かして、教育資金・住宅資金・老後資金などを含めた総合的なアドバイスを行うことができます。

普通自動車免許

金融業界、特に銀行や信用金庫の営業職では、車で顧客を訪問することが多いため、普通自動車免許の取得が非常に重要です。

営業車を運転する場面が頻繁にあるため、免許がないと業務に支障が出る可能性があります。特に地方銀行や都市部以外の金融機関では、営業活動で顧客の元へ訪問する際に車が必須となるため、免許の有無は採用に影響することも少なくありません。

営業活動において自動車の使用は、スケジュールに柔軟性を持たせ、効率的に業務を進めるために欠かせない手段です。

ビジネス会計検定

ビジネス会計検定は、財務諸表の読み方や会計の基本構造を体系的に学べる資格です。

金融業界では企業の経営状況や収益性を数字で判断する場面が多く、会計知識は業務の土台となります。

特に銀行や証券会社では、決算書をもとに分析や提案を行うため、数字への理解を深められる資格として評価されやすいです。

資格取得を通じて基礎力を身につけることで、業務内容の理解が進み、実務への適応もスムーズになります。

就活生にとっては学習意欲や専門性のアピールにもつながり、選考時の評価向上が期待できます。

【金融業界に向いてる人】金融業界に就職するメリット

就職先として人気の高い金融業界ですが、働くうえでさまざまなメリットがあります。

特に、やりがいや長期的なキャリア形成を考えた時に重視されるのが、「給与が高い」「専門知識を身につけられる」といったメリットです。

働きやすさ・知名度・福利厚生といったそのほかのメリットも、安定志向の学生に人気の理由であり、どのようなメリットを重視するかは個人によっても異なります。

しかし、給与の高さや身につく知識といった基本的なメリットは、金融業界を志望するすべての学生が重視するポイントです。

安定して働き続けるためにも、金融業界の給与や身につく知識について、詳しくチェックしてみましょう。

- 給与が高い

- 専門知識を身につけることができる

- 経済や社会の仕組みに直結するやりがいが大きい

- 安定性とブランド力

給与が高い

金融業界の年収は、ほかの業界よりも水準が高いケースがほとんどです。

特に、知名度の高い大手企業では、若手のうちから高い給与をもらえることも多いでしょう。

また、職種によって給与は変わりますが、基本給のほかに、営業目標達成時の報奨金である「インセンティブ」が上乗せされるような仕事であれば、頑張った分だけ給与が高くなります。

このように、まとまった収入でプライベートを充実させられるのは、大きな魅力です。

特に、将来性があり安定した収入が見込める金融業界では、長期的な計画も立てやすいため、結婚・出産・住宅購入といった人生の大きなイベントに万全の態勢で臨めるでしょう。

経済的に安定と余裕のある人生を送りたいならば、金融業界の高い給与は、大きなメリットです。

専門知識を身につけることができる

金融業界で働いていると、日常生活ではなかなか身につかない専門知識を得られます。

簿記やファイナンシャルプランナーの資格で得る知識だけでなく、毎日の業務を通して得た知識は、大きな財産となるでしょう。

お金の流れや景気の動向などは、プライベートでも役立つ情報です。

また、税金・保険・年金といった公的なお金の知識は、身近な自分の生活にも役立ちます。

さらに、こうした専門知識があれば、金融業界のみならず、さまざまな業界へ転職する際にも有利となるでしょう。

金融業界で身につけた知識には、これから先のキャリアにも役立つ将来性があります。

保険や証券といった商品知識だけでなく、広くお金に関するバランス感覚の取れた知識が身につくのは、金融業界で働く大きなメリットと言えるでしょう。

経済や社会の仕組みに直結するやりがい

金融は「お金の流れ」を支える基幹産業であり、企業の事業活動や個人の生活に直結しています。

例えば銀行の融資業務は、企業の新規事業や地域のインフラ整備を後押しすることにつながり、証券会社の引受業務は企業の成長を支える資金調達の手段になります。

保険業界もまた、人々の暮らしをリスクから守る役割を担っています。

このように社会や経済の発展に直接貢献できるやりがいは、金融業界ならではの大きなメリットです。

安定性とブランド力

メガバンクや大手保険会社などは、日本国内だけでなく世界的にも長い歴史と信用を持つ企業が多いです。

社会的信用やブランド力が高いため、就職後に培った経験や肩書きは転職市場でも強みとして働きます。

特に「大手金融機関で働いた経験がある」という経歴は、専門性や信頼性を担保するものとして評価されやすく、将来的に別の業界で活躍する際にも有利に作用します。

安定感のある大手企業で働きたいと考える人には大きな安心材料になるでしょう。

【金融業界に向いてる人】金融業界に就職するデメリット

待遇・安定性・将来性などで大きなメリットのある金融業界ですが、注意しておきたいデメリットもあります。

華やかで良い面だけがクローズアップされがちですが、デメリットについても知っておかなければ、就職しても仕事が続かないかもしれません。

特に「出世が難しい」「異動が多い」といった点は、やりがいや安定性にも大きく影響するため、就活段階でよく考えておきたいポイントです。

それぞれのデメリットの内容をチェックして、後悔のない就職を目指しましょう。

- 出世が難しい

- 転勤が多い

- 労働時間が長い傾向

- 専門知識の更新が必須

出世が難しい

就活においてライバルの多い金融業界ですが、入社後にもライバルとの競争が待ち受けています。

以前は年功序列で横並びに役職がついていく業界とされていましたが、現在では、実力主義で成果を上げた順に出世していくケースがほとんどです。

特に、都市銀行などのメガバンクでは、同期入社も多いため、出世競争は避けて通れません。

また、店舗や支店の統廃合でコストカットを図っている企業も多く、目標となるポスト自体が減っていることも出世を難しくしている一因です。

そのため、ある程度の収入は確保できても、責任ある立場や希望するポストに就くことは、とても困難になります。

同年代に優秀なライバルがたくさんいる場合には、少ないポストに自分が就けるチャンスは多くないと考えておく必要があるでしょう。

転勤が多い

金融業界は全国に拠点を持つ企業が多く、転勤の頻度が高い傾向にあります。

特に総合職として採用された場合、地方支店への配属や数年ごとの転勤が一般的です。

これによりさまざまな地域で経験を積めるメリットがある一方で、生活環境が大きく変わる負担も伴います。

家族がいる場合は単身赴任になるケースもあり、ライフプランへの影響は無視できません。

そのため勤務地にこだわらず働ける柔軟性が求められる点は注意が必要です。

カード会社:銀行のように全国に支店網を持たず、本社や都市部の拠点に業務機能が集約されているため転勤が発生しにくいです。

ネット銀行:ネット銀行は実店舗をほとんど持たず、オンラインでサービスを提供しているため勤務地が限定されやすいです。しかし海外転勤の可能性もあるため、企業に確認しましょう。

アセットマネジメント:資産運用業務は本社機能に集約されているケースが多く、営業拠点が少ないため転勤が発生しにくいです。 また専門性の高い業務が中心であり、特定部署での継続的な経験が重視されることから勤務地が固定されやすい傾向にあります。

労働時間が長い傾向

繁忙期や決算期には業務量が増え、長時間労働や休日出勤が発生することも少なくありません。

特に投資銀行や証券会社のフロント業務では、深夜まで働くのが当たり前というケースも存在します。

最近では働き方改革により改善の動きはありますが、それでも業界全体としては依然として忙しい傾向にあります。

ワークライフバランスを重視する人にとっては大きな課題となるでしょう。

専門知識の更新が必須

金融商品やサービスは常に変化し続けており、新しい商品や仕組みが次々と登場します。

加えて、フィンテックやブロックチェーン、AIを活用したデータ分析など、テクノロジーの発展が金融業界を急速に変革しています。

このため、常に新しい知識を学び続ける姿勢が求められます。

学び続けることが好きな人にとってはやりがいにつながりますが、変化を負担に感じる人にはストレスになりやすい点です。

【金融業界に向いてる人】金融業界の志望動機を考える際の3つのポイント

金融業界は昔も今も就活生には人気の高い業界であり、たくさんの学生がしのぎを削る激戦区です。

そんな中で内定を勝ち取るためには、魅力的な志望動機を記入して人事担当者の興味を惹きつける必要があります。

ここでは金融業界を目指す学生が志望動機を考えるときに抑えておきたいポイントを3つ紹介します。

しっかりとポイントを抑えて他の学生と差別化を図りましょう。

- なぜ金融業界なのかを考える

- 金融業界の中でもなぜその企業なのかを考える

- 入社後、自分が会社のどう貢献できるかを考える

_720x480.webp)

業界の志望理由を伝える

金融業界を目指す学生が志望動機を考える上で最初に考えておかなければならないのは「自身が金融業界を志望する理由」です。

国内には金融業界以外にもITや流通、不動産などさまざまな業界が存在します。

数多くの業界の中からなぜ金融業界を選んだのか、その理由を人事担当者に明確にアピールできなければ志望動機としては弱いです。

金融業界はお客様のお金を預かって運用するなど、信用がとても大切な業界です。

そのような業界の特徴を踏まえながら「自分はお客様に対してどんなことができるのか」「金融業を通じてどのようなことを成し遂げたいのか」といったことをアピールすることが、説得力のある志望動機につながります。

企業の志望理由を伝える

「なぜ金融業界を目指すのか」「なぜこの企業でなければならないのか」についてきちんと明記しましょう。

一口に金融業界と言っても銀行もあれば証券会社もありますし、保険会社という選択肢もあるでしょう。

お金の貸し出しを行う銀行とお客様から預かったお金の運用を行う証券会社、リスクを最小限に抑えるための金融商品を販売する保険会社では業務内容が大きく異なります。

自分が銀行を志望しているならば、なぜ証券会社や保険会社ではなくて銀行なのか、その理由をはっきりと説明できなくてはなりません。

また、銀行の中にもいわゆるメガバンクと呼ばれるものもあれば地方銀行もありますし、信託銀行や信用金庫といったものもあります。

同じ銀行でも大手企業を相手にして積極的に海外展開も行うメガバンクと、地域密着で地方経済に貢献する地方銀行では役割が異なりますし、信用金庫は銀行とは経営理念が異なります。

メガバンクを志望するのであれば、なぜ地方銀行や信託銀行、信用金庫ではなくメガバンクを選んだのか、その理由についてもはっきり説明できなければなりません。

さらに、メガバンクと言われる銀行の中でなぜこの銀行でなければならないのか、その理由も考えましょう。

正直なところ「メガバンクであればどこでも良い」と考えている学生もいると思いますが、その気持ちが人事担当者に伝わってしまっては内定はもらえません。

しっかりと企業研究を行った上で他行との違いを明確にし、その銀行の特徴にスポット当てて志望動機を考えることで、「この銀行に入りたい」という気持ちを強くアピールするように心がけると良いでしょう。

入社後の活躍について伝える

志望動機では、自分が入社したら会社にどのような貢献ができるのかについてもできる限り詳しく記入するようにしましょう。

自分が会社に対して貢献できることは、その会社の事業内容をしっかりと理解していなければ書くことができません。

つまり、会社について深く理解しているということのアピールにもつながるのです。

就職活動においては内定は1つのゴールですが、社会人としてはここからがスタートです。

人事担当者に対して入社後の自分の姿を具体的にイメージさせることは内定を勝ち取るためだけではなく、将来のキャリアアップのためにも大切なことなのです。

【金融業界に向いてる人】金融業界の志望動機でNGなポイント

金融業界を目指す学生が志望動機を記入するとき、ついついやってしまいがちな失敗を紹介します。

なかなか気付きづらいポイントではありますが、場合によっては評価を大きく下げてしまうこともあるので気をつけましょう。

- 経済発展に関与したい

- 数字に強いからだけ

- 給料にフォーカスを当てる

経済発展に関与したい

金融業界を目指す学生が志望動機としてよく使う言葉に「経済発展に関与したい」というものがあります。

たしかに金融は経済の活性化には欠かすことのできないものですが、これだけでは志望動機としては弱く、評価されにくい面があります。

そもそも、経済発展に貢献しているのは金融業界に限った話ではありません。

商社やメーカーも経済の発展に貢献していますし、流通業やサービス業も同様です。

志望動機として経済発展への寄与だけをアピールしても、人事担当者から見れば「別に金融業界でなくてもいいんじゃないの?」ということになってしまいます。

もしも経済発展に関与したいという内容を記入するならば、金融業界でなくてはならない理由も合わせて記入することが必要になるでしょう。

数字に強いからだけ

「数字に強い」という言葉も金融業界を目指すが学生がよく使う言葉です。

たしかに金融業界はお金を扱う機会が多いので、数字に弱いよりは強いほうが良いでしょう。

しかし、コンピューターを使った業務が当たり前となっている現在において、数字に強いという能力はどれほどのアピールになるでしょうか。

数字に強いことをアピールするよりも他の能力をアピールしたほうが人事担当者の興味をより惹きつけることができるでしょう。

数字の強さだけをアピールしても内定にはつながりにくいというのが実情です。

給料にフォーカスを当てる

金融業界は他業種と比べて一般的に給与水準が高めですから、待遇面を重視して金融業界を志望する学生もいるでしょう。

しかし、そこばかりにフォーカスを当ててしまうのは良くありません。

給与などの待遇面だけを志望動機としてしまうと、それを見た人事担当者はどう思うでしょうか。

「仕事内容には興味がないのではないか」と感じてしまうでしょう。

また、「自社よりも待遇の良い会社が見つかればすぐに転職してしまうのではないか」と思われてしまうかもしれません。

志望動機ではできるだけ仕事への熱い思いをアピールするようにして、給与などについてはあまり触れないようにしましょう。

【金融業界に向いてる人】業界別志望動機の例

金融業界と一口に言っても、その中身は大きく5つに分けられます。

それが、銀行・証券・保険・クレジットカード・リースです。

この記事ではこの分け方に倣って志望動機や伝えるポイントをご紹介します。

また、以前は金融業界を銀行・証券会社・保険会社・クレジットカード会社・リース会社の5つに分けることで業務にも明確な棲み分けをしていましたが、2000年代以降はさまざまな規制が緩和され、自由化が進みました。

その結果、業界間の垣根は、今では低くなっています。

銀行と証券が協力する「銀証連携」などのように、金融機関同士の連携は、時代が進むごとに強まりを見せているようです。

銀行

改めて「銀行」というのは、顧客から預かったお金を、企業や個人などに貸し出し、預金金利と貸出金利の差(利ざやと言います)から主な収益を得ている企業のことです。

銀行で働く場合、その業務は大きく分けて預金・貸付・為替の3つ。

どの業務においても、求められるのは幅広い知識と正確性です。

銀行で働くのに向いていると言われるのは、真面目・誠実で几帳面な人、経営や経営に深い関心がある人、正義感が強い人。

ほかにも、ニュースなどで常にあらゆる情報をキャッチしておく高い意識を持っている人、お客様に信頼されるコミュニケーションを取れる人、貸し付ける相手を分析する能力のある人なども挙げられるでしょう。

まずは「なぜ銀行業界(金融業界)を志望したのか」というポイント。

どの業界にも当てはまるような志望動機の場合、銀行業界でなくても良いのでは?と採用側には思われてしまいます。

抽象的な志望動機は書かずに、事前に業界研究を徹底しましょう。

次に、「メガバンクと地方銀行の違いを明確にする」こと。

銀行業界は、メガバンク、地方銀行、信託銀行、信用金庫・信用組合に大別されます。

たくさんある銀行の中で、なぜこの銀行を選んだのかを伝えましょう。

とくに、大きな金額を扱うメガバンクは、その他の銀行と業務内容や規模が全く違います。

しっかりと事前に企業研究を行ってください。

「金融業界で自分が何をしたいか」を書くのもポイントです。

これは就活生の仕事観が色濃く出る部分。

あなたが金融業界で働くことにどんなイメージを持っているのか、どのようなスキルを発揮し、銀行や金融業界に貢献したいのかを考えましょう。

そのためには自己分析をしっかり行うことも大切です。

また「銀行業界の現状と課題・動向を把握する」ことも大事なポイント。

銀行業界の現状や課題、動向を把握することは、志望動機づくりだけでなく、就職した後にも役に立つ部分になります。

私が貴行を志望した理由は、貸付先とともに成長するという姿勢に共鳴したからです。

成長する顧客を見つけ出し、共に知恵を出し合うことが、混迷する日本経済を救う中で何よりも重要だと考えます。

それが一企業だけではなく、日本経済全体の発展に貢献できると考えます。

国際化が進む一方で、日本企業も社会も停滞しつつあります。

成長を目指す企業を銀行として手助けできるのは、大きな喜びとやりがいになると信じています。

社会のためにも、銀行員として社会の発展に尽力していきたいと考えています。

証券

「証券会社」というのは、顧客の株式売買を仲介して手数料収入をメインの収益としている会社です。

証券とは、財産上の権利を示す証書のことを言います。

例として、株式会社に出資した場合は「株式」と呼ばれる証券を、国にお金を貸した場合は、「国債」と呼ばれる証券がもらえます。

証券会社での仕事内容は、大きく分けて「ブローカー業務」「ディーリング業務」「アンダーライター業務」「セリング業務」の4つがあります。

証券会社に向いている人は、ひたすら行う営業に対して度胸がある人、あなたから証券を買いたい!と思われるような人柄の良さがある人、自ら進んで金融系の情報をインプット&アウトプットできる人、自分から目標を立てられる人、怒られても切り替えて前に進める人、などです。

証券会社に志望動機を伝えるには、まず「なぜ証券会社を選んだのか」を明確にしましょう。

証券とは形のない無形商材であり、その中でもリスクが高く取り扱いにくいのが証券です。

同じ金融業界には銀行や保険業界がありますが、なぜ証券会社を志望したのかをしっかりと説明できるようにしましょう。

また、証券会社の中でも「なぜその企業なのか」を明確にするのも大事なポイントです。

証券会社には大手のものから、ネット証券会社など、多くの業態や企業数が存在します。

それぞれに特徴があるので、しっかり企業研究をしつつ、自身の経験や考えを根拠にしてなぜその会社を選んだかを説明しましょう。

また、入社後の展望も書くと良いです。

証券業界は離職率が高いので、採用側は志望者が業務に対する理解度があるかどうかや、長くいてくれるかどうかを履歴書で見極めます。

そして、志望者のあなたが5年後や10年後にどんなキャリアを積んでいるのかを語ることで、長く証券会社で働くビジョンを持っているかを示せます。

私が証券業界を志望した理由は、企業のダイレクトな資金調達への貢献がしたいと思っているからです。

日本国内では、リテール部門での直接金融へのシフトがとくに遅れていると感じており、利用者にとっていかにわかりやすく利用しやすいサービスを提供できるかが重要だと考えます。

私は、顧客第一をモットーに掲げながら、お客様に真摯に向き合っておられる貴社の事業方針に共感しております。

入社後は営業職としてお客様を第一に考えながら、確実に成果を上げ、会社に貢献したいと思っています。

保険

「保険会社」は、あらかじめ決められた額の保険金を支払う「生命保険会社」と、実際に損害を受けた額が補償される「損害保険会社」の2つに大きく分かれます。

保険会社で働く場合、その業務は職種によって異なります。

保険商品の提案や販売を行う営業、商品の契約確認や承認・書類作成などを全般的な業務を行う事務、新たな保険商品を生み出す開発企画、などがあります。

保健会社で働くのに向いている人は、人の意見を聞いたうえでその人の立場で物事を考えられる誠実な人や、人間関係の中で動いていく仕事のため清潔感があり、礼儀正しい人、人のためになることが好きな人、コミュニケーション能力がある人、前向きに取り組める人、達成意欲が強く、プレッシャーに強い人、研究心や知的向上心がある人などです。

保健会社に志望動機を伝えるには、なぜ保健業界を選んだのかを明確にします。

そのためには、保健業界の特徴を踏まえてアピールします。

保険商品を勧めることで安定した生活を提供したい、保険の加入によって幸せな生活のサポートをしたいなど、保険業界だからこそ志望したことを伝えましょう。

また保健会社の種類の違いを理解し、「なぜその保健会社を選んだのか」をはっきりさせるのも大切です。

生命保険会社にした場合、なぜ損害保険や第三分野の保健会社ではないのか。

他の保健会社と比較しながら、選んだ会社の特徴を見出しましょう。

最後に、会社に対して自分に何が貢献できるのか、を書くのもポイントです。

あなたの能力を仕事でどのように貢献できるのか、を具体的にアピールしましょう。

私は保険商品をお客様に提供することで、一人でも多くの人が安心・安定した生活ができるように支えていきたいと思い、貴社を志望します。

貴社では生命保険分野での強みや、包括的なサポートを行っています。

そのような幅広いサポート体制が整った商品を提供することで、お客様が安心できる生活を送られるよう、手助けしていきたいと思っています。

また、私は大学時代に料理店でアルバイトをし、体力とコミュニケーション能力を磨いてきました。

貴社での営業では、粘り強い営業で商品をお勧めし、お客様と密なコミュニケーションをすることで、企業の実績に貢献したいです。

クレジットカード会社

クレジットカードにかかわる会社は、厳密にいうと、以下の3つに分類されるのが特徴です。

- 国際ブランド

- クレジットカード発行会社

- 加盟店管理会社

そのためクレジットカード会社と一口にいっても、業務内容は企業によってさまざまあることがわかります。

国際ブランドの会社はクレジットカードの決済機能を提供する会社のことであり、まさにクレジットカードの根幹をなす重要な役割を持ちます。

たとえば世界的にはVisaやMastercardが代表的で、ほかには唯一の日本発の国際ブランドであるJCBもあります。

クレジットカード発行会社は、クレジットカードの発行手続きや会員情報の管理、入会審査などを行う会社を指し、三井住友カードやセゾンカードなどが有名です。

3つ目の加盟店管理会社は、クレジットカード加盟店である店舗の管理を担当し、ほかには新規開拓なども行っていきます。

金融業界の中でもクレジットカード会社を目指すときは、このような担当業務や役割でわかる会社の分類もチェックしておきましょう。

クレジットカード会社を目指すときは、さまざまある金融関係の企業の中でも、なぜクレジットカード会社なのかを明らかにする必要があります。

ほかの企業にも当てはまるような志望動機では、「金融業界に興味があるなら、クレジットカード会社ではなく銀行や証券会社などでも良いのでは?」と思われてしまう可能性があります。

それどころか金融業界への興味関心自体も伝わりにくい場合、「金融業界である必要は?」と感じられてしまいます。

また、伝える際はクレジットカード関連の会社の特徴を理解し、「なぜクレジットカード発行会社なのか」「なぜ加盟店管理会社なのか」などを明確に述べる必要があるでしょう。

前述のとおり、同じクレジットカード会社でも、会社の役割が異なれば担当業務も大きく異なってくるからです。

同じような志望動機では通用しないため、まとめると、以下のような点を押さえて志望動機を伝えることが重要です。

- なぜ金融業界の中でもクレジットカード会社なのか

- 3つの役割の中でもなぜその会社なのか

- なぜ他社ではなくその会社なのか

とにかく「なぜ?」というポイントを突き詰めて、深みと説得力のある志望動機を作成しましょう。

私は、さまざまな業種・業態の企業と連携して多彩なクレジットカードを発行し、積極的にグローバルな事業展開も行っている貴社を志望いたします。

多くの業界において多様性を意識したサービス展開が行われる中で、貴社の発行するクレジットカードは独自の特典や利用形態を提供しており、新しい時代の業界をリードする姿勢に非常に感銘を受けました。

私は大学時代に地域創生プロジェクトを行うボランティアサークルに所属しており、活動の中では、多くの町おこしイベントの企画を立ち上げました。

地域創生には現代ならではのアプローチが必要だと考え、SNSで写真映えするスポットを積極的に作るなどの取り組みをしましたが、正直なところ企画の大々的な成功はありませんでした。

しかしチャレンジ精神や新しいものを広めていく姿勢や柔軟性は素晴らしい、と地域の担当者の方には褒めていただき、今後も積極的に物事に挑戦する姿勢は大事にしていきたいと考えるきっかけになりました。

御社は何事もチャレンジすることで、新しい価値の創出につなげていると伺っています。

だからこそ多彩で現代的なサービスの提供を実現できているのだと思いますし、私もそのような環境に身を置くことでますますチャレンジ精神を高めていきたいです。

入社させていただいた際は、先入観や固定概念にとらわれず挑戦を続け、成長を遂げることで会社に貢献していきたいと考えます。

リース会社

リース会社は、主に企業に対して設備や機械を長期的に貸し出すサービスを展開する会社になります。

企業はビジネスをはじめるにあたってさまざまな初期投資を行う必要がありますが、すべての設備・機械を購入するかたちでそろえると、より莫大な費用がかかります。

そこで積極的に活用されるのが、設備や機械のリースサービスです。

設備や機械は基本的に長期間の貸し出しになるため、リース会社は顧客のニーズをヒアリングし、どのようなものをリースするのが望ましいのか丁寧に提案していくことも少なくないでしょう。

レンタルと違って顧客とは非常に長期的な付き合いになるため、顧客との長期的な信頼関係の構築が、事業の成功を左右するといっても過言ではないでしょう。

リース会社を志望する場合も、ほかの金融業界の企業と同様に、なぜリース会社なのかを明確に示す必要があります。

ただ単純に「顧客から信頼される人になりたい」「金融業に関わりたい」という漠然とした志望動機では、「顧客から信頼されたいなら、別のサービス業のほうが良いのでは?」「金融業ならほかの分野の企業もあるけど、なぜリース?」と思われる原因になるからです。

リース会社が劣ると言及するわけではありませんが、金融業界でも特に花形とされるのは、やはり銀行や証券会社、保険会社などです。

だからこそリース会社を目指す際は、「金融業界の中でもなぜリース会社なのか」「金融業界に興味を持つ人の中で多くの人が魅力を感じる銀行や証券会社ではなく、なぜあえてリース会社を選ぶのか」をわかりやすく述べる必要があるのです。

また、この点も業界問わず言えることですが、競合他社ではなくその会社を選んだ理由もあわせて明らかにしなければなりません。

リース業界には非常に多くの企業があり、扱う商品のジャンルもさまざまです。

企業・業界全体の研究を徹底的に行ったうえで、説得力を示せる志望動機を作成していきましょう。

私は、企業をサポートする役割であるリース業界は日本経済を回していくうえで重要な存在と考えており、そのようなリース業務に携わることで企業、ひいては経済全体のサポートに寄与したいと思い御社を志望致しました。

もともと私がリース業界に興味を持ったのは、祖父が経営していた町工場を手伝ったことがきっかけでした。

祖父の町工場は地域の小さな工場だったため、正直なところ資金繰りはなかなか大変だったと聞いていました。

そのため新しい設備の購入も祖父にはハードルが高く、そんなときリース会社の営業担当者の方に、よくお世話になっていたのを子どもながらに記憶しています。

担当者の方は、祖父の小さな工場にも合ったリースプランを提案してくれたため、それにより新しい設備を導入できると祖父は非常に喜んでいました。

私は祖父と担当者の方のやり取りを見て、将来は私も困っている企業を支えられるような仕事に就きたいと考えました。

御社はリース業界のリーディングカンパニーであり、多くのノウハウと実績を持っているため、御社であればよりたくさんの企業の成長の一助になれると期待しています。

入社後はいち早く業務知識を身につけ、リースサービスで顧客をサポートすることで、業界や企業の成長を支えていきたいと考えています。

【金融業界に向いてる人】金融業界に関するよくあるQ&A

金融業界の仕事を目指す就活生から寄せられるよくある質問に分かりやすく回答していきます。

就職活動を有利に進めるためには、業界の現状や職種ごとの特徴を正確に把握しておくことが不可欠です。

特に近年はフィンテックの台頭や働き方の多様化により、求められる人材像やキャリアパスにも大きな変化が生じています。

ここでは文系と理系の有利不利に関する疑問や、入社後のキャリアに影響する転勤の実態について詳しく解説します。

事前に疑問を解消してミスマッチのない企業選びを行い、面接やエントリーシートの対策に役立ててください。

繁忙期には遅くまで残業することもありますが、働き方改革で全体としては改善傾向にあります。近年は業務のデジタル化や分業体制の強化が進み、昔のように常に深夜残業という状況ではありません。メリハリをつけて効率的に働く文化が根付きつつあります。

同じ金融でも色が違います。銀行は幅広い取引先との関係構築、証券はスピード感のある市場対応、保険は長期的な信頼関係づくり、リースやカードは生活に身近なサービスの提供と、それぞれの特徴があります。どの業界でも“人と信頼を築く力”が根底にある点は共通です。

既に店舗業務やバックオフィス業務は自動化が進んでおり、人間にしかできない提案力やコンサルティングにシフトしています。つまり“AIに奪われる”ではなく、“AIを活用してより高度な価値提供をする”方向に進化しています

最初は基礎的なルーティンから始まりますが、早い段階で営業担当やプロジェクトを任されるケースが多いです。責任も大きい分、成長スピードは速く、20代で大口顧客を担当することも珍しくありません。

確かに目標はありますが、単純な“押し売り”ではなく、顧客の課題解決に基づいた提案が評価されます。数字がすべてではなく、努力のプロセスや提案の質も重視される文化に変わりつつあります。

近年は女性管理職の登用や育休復帰のサポートが強化されています。実際に産休・育休を経て復職する方は多く、時短勤務やリモートワークを利用しながらキャリアを続けられる制度が浸透してきています。

確かに再編は進んでいますが、それはむしろ企業体力を強化するためのものです。業務の自動化で単純作業は減りますが、一方でコンサルティングや資産運用など“人の強みを活かす分野”は今後ますます需要が高まります。

基本的には年功制が残る一方で、若手でも成果を出せば評価される仕組みに移行しています。特に法人営業やマーケット部門では成果主義が強く、本人の努力次第で早期に昇進することも可能です。

金融業界への就職において文系と理系のどちらの系統にも明確な活躍の場が存在するため有利不利はありません。

銀行の個人向け営業や証券会社の資産運用提案といった職種では、顧客の潜在的なニーズを引き出して信頼関係を構築するスキルが必要となるため、文系出身者が多く重宝されています。

一方で近年はAIの活用やビッグデータ解析の重要性が急速に高まっており、高度な数学的知識を駆使する金融工学やクオンツと呼ばれるデータ分析の専門領域では理系出身者が絶大な強みを発揮します。

このように企業の経営戦略や目指すキャリアによって評価されるポイントは異なるため、学部ごとの特性に縛られる必要はありません。

大切なのは自身の専攻や学生時代に培った強みが、志望する企業のどの職種で発揮できるのかを明確にして具体的にアピールすることです。

変化の激しい業界だからこそ多様なバックグラウンドを持つ人材が求められており、自身の強みと職種の親和性を論理的に説明できれば文系理系を問わず高評価を得られます。

金融業界は全国に支店を持つ企業が多く転勤の頻度が高いイメージがありますが、選び方次第で転勤のリスクを抑えられます。

具体的には特定の地域のみで勤務を継続する地域限定職や、特定の業務に特化してキャリアを積む職種限定職を設けている金融機関を選ぶことで、望まない引っ越しを避けることが可能です。

また業界全体の動向として、最先端のITスキルを活かしてシステム開発やインフラ構築を担う社内SEは、主要都市の本社勤務が中心となるため原則として転勤が少ない傾向にあります。

さらに従来の金融機関ではなく、店舗を持たずにインターネット上で完結するサービスを提供するフィンテック企業であれば、転勤自体がほとんどないケースも珍しくありません。

このように企業のビジネスモデルや雇用形態を詳細に調べることで、ライフプランに合わせた柔軟な働き方を実現できます。

企業研究を行う際は単に業界全体のイメージで判断するのではなく、採用コースごとの勤務地規定や実際の転勤頻度を募集要項などで必ず確認してください。

【金融業界に向いてる人】まとめ

今回は金融業界に向いてる人の特徴と、志望動機の書き方について紹介をしてまいりました。

ここで一つ間違えないでいただきたいのは、金融業界に向いてるからといって必ずしも金融業界だけに絞って就活をする必要はありませんし、金融業界に向いてるといえないからといって諦める必要もないということです。

就活では色々な業界、色々な企業の選考を積極的に受けてみてください。

金融業界に向いてると思っていたけど意外と他にも自分に向いてると思える企業があったり、逆に金融業界に向いてないと思っていたけど就活で縁があり成功を収める人だっています。

大切なのはなぜその業界、その企業に行きたいかという志望動機、そして想いの強さです。

ぜひ可能性を自ら閉ざすことなく、この機会に色々な企業の選考にチャレンジしてみてください。

あわせて読みたい

明治大学院卒業後、就活メディア運営|自社メディア「就活市場」「Digmedia」「ベンチャー就活ナビ」などの運営を軸に、年間10万人の就活生の内定獲得をサポート

木下恵利

銀行員にとって、コミュニケーション能力は欠かせない力です。お客様の資金ニーズや将来設計を丁寧に聞き取り、その内容を踏まえて適切な提案を行う場面で求められます。